阅读预计 7 分钟

本文转载自“硅期”似箭: 多晶硅的“估值”和“驱动”2024-12-25

首创期货研究院

有色分析师:廖容荣

从业资格证号:F03113977

投资咨询资格证号:Z0020552

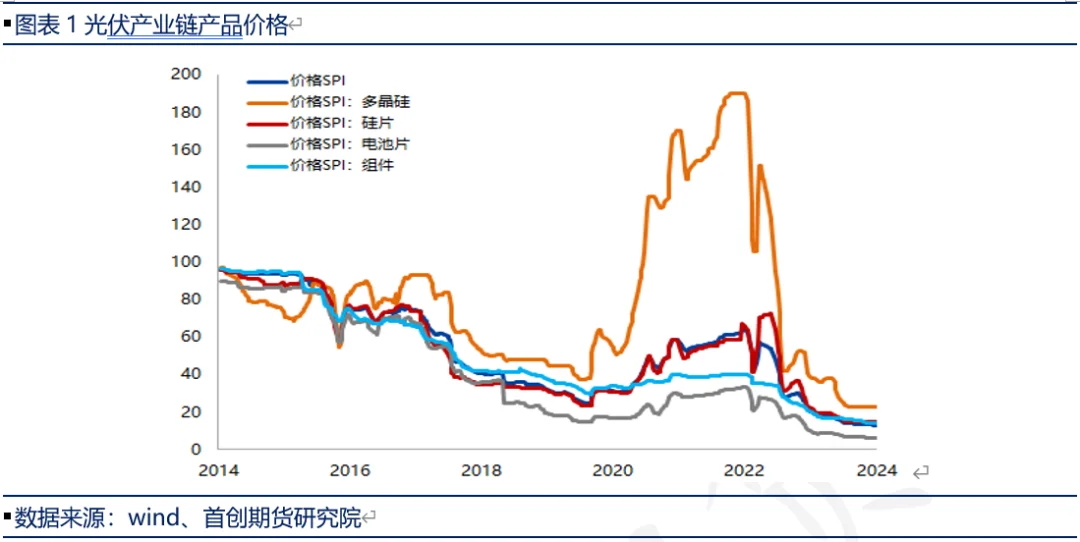

1. 2020年,中国产业开始切换新赛道,光伏产业迎来爆发,各线产品均出现大幅上涨,尤其是多晶硅的上涨幅度最大。不过,随着产业的快速发展,各线产品价格快速回落,多晶硅也从高点下跌,最大跌幅接近90%。光伏产品价格的下跌主要源于基本面的驱动。

2. “多晶硅”估值重心:过剩的供应使得多晶硅价格跌破了生产成本线。而持续的亏损带来的负反馈已经形成,多晶硅的价格似乎存在被低估的可能。

3. “多晶硅”驱动核心:2025年国内多晶硅计划扩张产能仍然十分巨大,但国内政府已经在限制光伏行业的无序扩张,2025年大幅增长的可能性不大,需求增幅明显小于多晶硅供应的增长,供应过剩的局面可能会持续。

3. 在供需的巨大差距的驱动下,多晶硅的价格难以出现修正。虽然出口海外能够解决部分企业的难题,但当前政策的争端可能会使得出口难以快速改善。国内企业的博弈可能会更加剧烈,产业将加速面临出清风险,多晶硅的价格很可能存在进一步探底的风险。

风险:国内外政策博弈,多晶硅产能落地远低于预期,海外需求快速增长

12月113日,广州期货交易所(下称“广期所”)宣布,多晶硅期货合约自2024年12月26日(星期四)起上市交易,成为工业硅、碳酸锂之后的第三个新能源期货品种。

价格可以被理解为一个经济变量的集合,它反映了商品或服务在市场上的交换价值。对于即将上市的多晶硅期货,我们将从,估值维度:对商品期现价格进行估值,如果高估则应卖出、低估则应买入,可以使用利润率等指标来进行绝对估值,使用基差率指标来进行相对估值;驱动维度:商品主要驱动来自于其基本面,而基本面核心是商品的供需平衡表,下图列举多晶硅供应端、需求端和库存端的主要分析指标。如果供大于需,说明驱动向下,同时库存指标显示上升;如果供小于需,说明驱动向向上,同时库存指标显示下降。

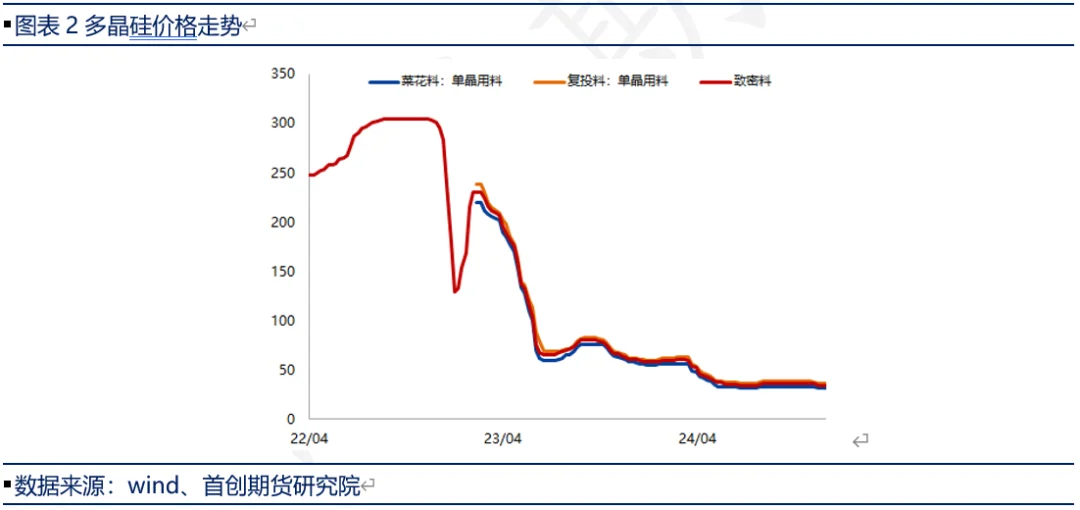

多晶硅目前主流工艺为改良西门子法,国内外 95%以上的多晶硅是采用改良西门子法生产的,其中单晶直拉法是主流工艺,产能占比达到95%;终端应用领域包括半导体和光伏两个领域,其中以光伏行业为主,占比高达98%。

2020年,中国产业开始切换新赛道,光伏产业迎来爆发,各线产品均出现大幅上涨,尤以多晶硅上涨幅度最大,不过随着产业快速发展,各线产品快速回落,多晶硅也从高点下跌,最大跌幅接近90%,光伏产品的下跌主要源于基本面的驱动。

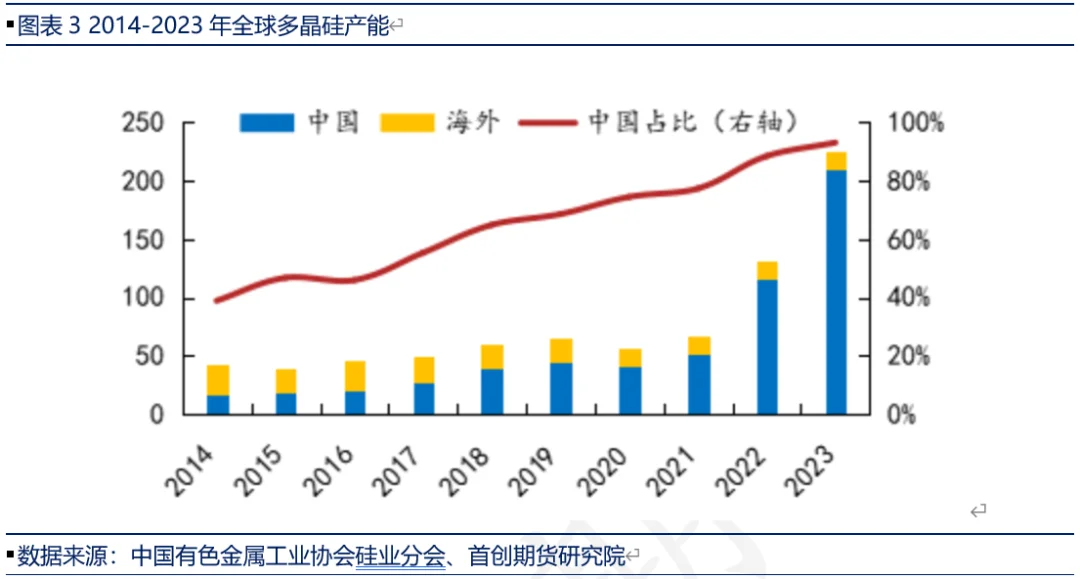

多晶硅产能:近十年来,全球多晶硅产能整体呈稳步增长趋势,2023年全球多晶硅产能达到245.8万吨,同比增长83.3%,其中中国产能为228万吨,主要得益于下游光伏装机快速增长拉动需求,使得较多企业纷纷进行扩产。

2024年中国多晶硅产能预计将增长到约350万吨,占比全球总产能比例达到93.1%,海外产能主要分布在德国、美国、马来西亚、以及日本等。从全球产能变化来看,近年来产能增量主要来自于中国,而海外国家扩产计划较少,基本维持稳定。中国多晶硅产业在全球范围内迅速崛起的原因主要有二,(1)多晶硅提纯过程需要消耗大量电能,而中国能源成本较海外其他国家具有较大优势,叠加下游光伏装机需求刺激,使得中国光伏企业布局较多一体化产能,形成规模优势;(2)由于协鑫科技收购SunEdison后拥有较为先进的颗粒硅技术,经过多年的进一步研发,该生产工艺的稳定性与安全性得到有效保障,以及大幅降低多晶硅的生产成本,同时也获得下游市场的认可,使得近两年颗粒硅的产能也得到大幅的扩张。

多晶硅生产对能源需求较大,因而多晶硅产能逐步向新疆、内蒙古等能源相对优势的地区集中。2014-2023年期间,国内多晶硅产业经历了产能重心转移的过程,主要体现为主产地由江苏往新疆、内蒙古、四川等地转移。2014年,国内多晶硅产能分布比例为:江苏41.3%、新疆16.7%、四川6.1%、内蒙14.3%,四地产能合计占比78.4%;2018年开始,各地产能逐步向新疆和内蒙地区转移,当年国内产能布局占比为:新疆42.8%、内蒙16.3%、江苏19.0%、四川12.2%,四地产能合计占比提高到90.4%。近两年来,新疆多晶硅产能占比出现较明显下降,一方面,由于国外部分国家对新疆实施非法制裁,当地多晶硅产业受到一定程度上影响,使得新增产能项目多转向其他地区;另一方面,多地政府积极针对硅产业进行招商引资,内蒙古、青海、甘肃、陕西、云南等地出现较多新增产能项目。

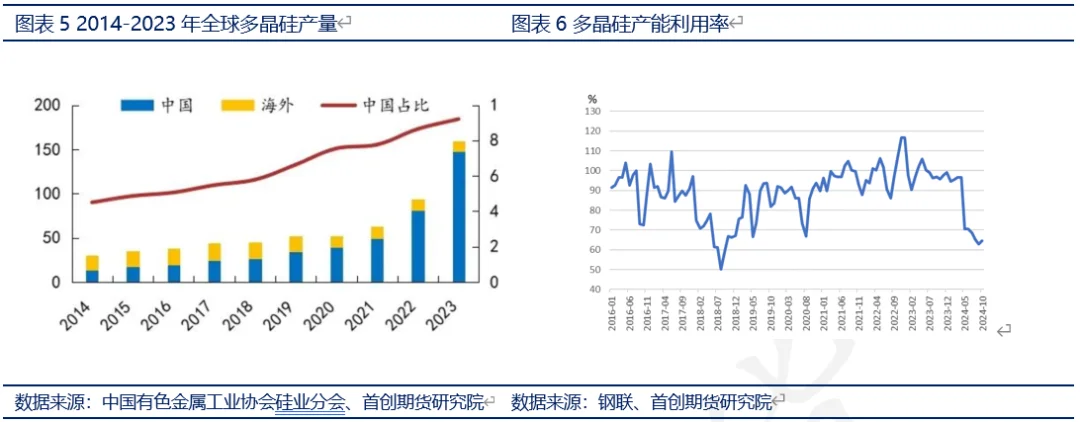

多晶硅产量:产能的快速扩张也带来了多晶硅产量的快速增长,2023年全球多晶硅产量达到159.7万吨,同比增长70.3%,2024年多晶硅产能投放,但随着价格的快速下跌,企业开工率出现明显下降,从年初的约95%,下降至65%左右,多晶硅月度产量快速下降,预计全年产量达到200万吨,同比增速放缓至25%。

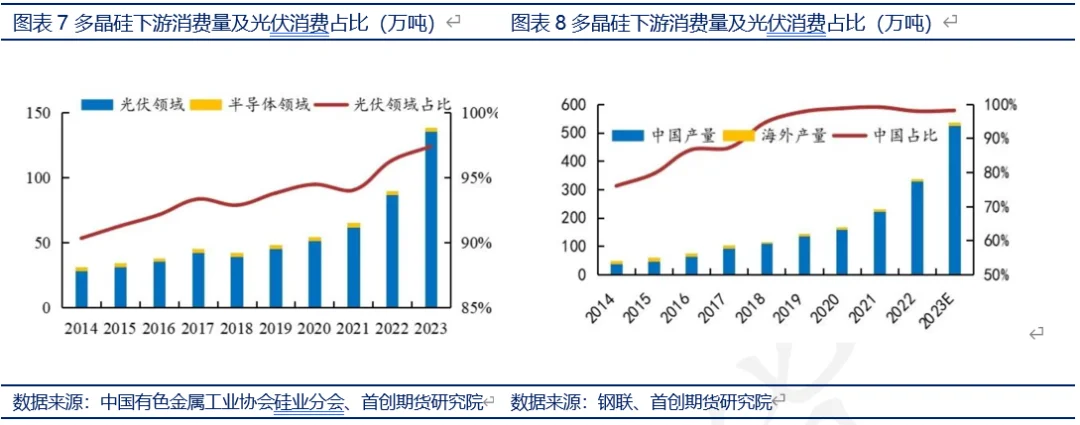

多晶硅消费:多晶硅下游消费主要分为光伏领域和半导体等领域,以光伏领域为主导。2014-2023年期间,多晶硅消费量从31.0万吨增加至139万吨,年均复合增长率为18.1%。其中,光伏领域的消费量出现较为大幅的增长,为拉动多晶硅消费的核心增量,从28.0万吨增长至135.4万吨,年均复合增长率为19.1%;半导体领域消费量整体呈较为稳定趋势,基本维持在3-4万吨区间之间,从3.0万吨增长至3.6万吨,年复合增长率仅为2.0%。从光伏领域来看,其直接下游为硅片环节, 2014年-2023年期间,全球硅片产量总体维持增长,也是拉动多晶硅需求核心增量。分国别看,中国产量占据绝对优势地位,自2019年后,产量占比全球持续稳定超过95%以上,而海外产量较少,主要分布于越南、马来西亚等。因此,多晶硅消费需求主要来自国内光伏领域。

2024年在国家政策大幅刺激下,不仅不少行业呈现增长,光伏表现好于年前预期。国家能源局数据显示,今年 1-11 月,累积新增太阳能发电容量 20.63GW,同比增长25.88%,预计全年累积新增太阳能发电容量为22.93GW。光伏增量超预期,使得硅片需求同样好于预期,而硅片产量的下降,主要因2024 年电池市场占有率切换快所致,包括硅片尺寸等的变化,实际上整体耗量仍在上升,测算2024年光伏多晶硅耗量在122-125万吨左右。

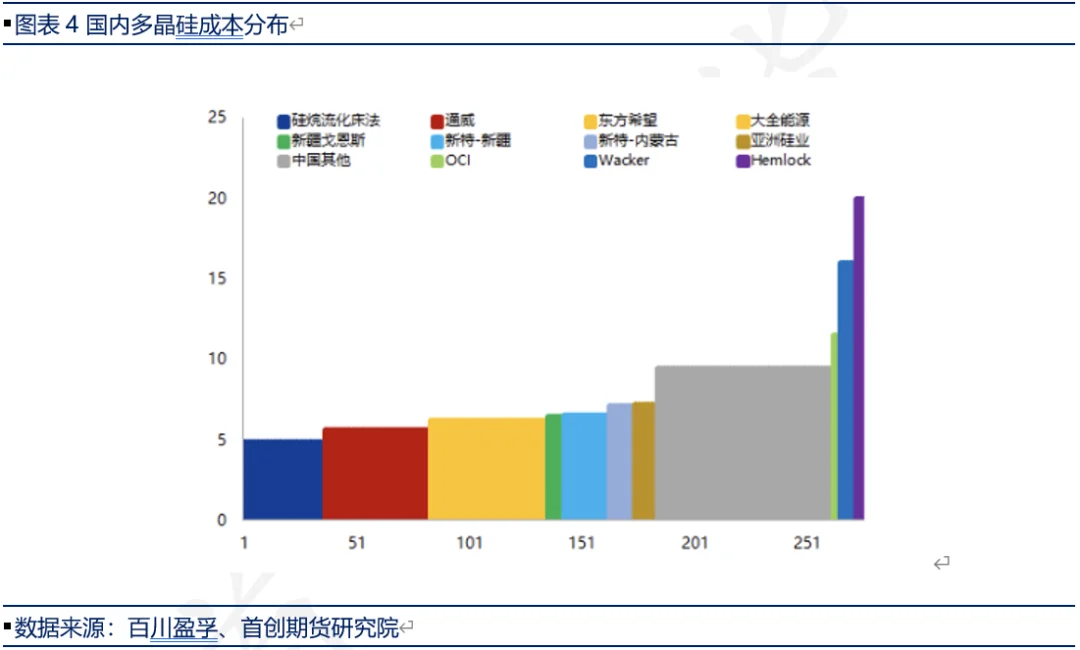

多晶硅的估值:多晶硅成本梯队明显,一线企业凭借新技术在耗电量方面占据优势,通过改良生产工艺、提升设备效率、回收能量等方式降本提效。而二线企业可能由于产能不达标或品质不稳定,成本较一线企业至少高1万元/吨。根据BNEF测算,2024年头部企业边际现金成本线约为4-4.5万元/吨,二线企业或面临1-1.5万/吨的现金亏损(2-2.5万/吨的利润亏损)。海外方面,韩国OCI、德国瓦克、美国海姆洛克成本均较高。显然过剩的供应使得多晶硅价格跌破了生产成本线,而持续的亏损带来的负反馈已经形成,多晶硅的价格似乎存在偏低的预估可能。

2025年国内多晶硅计划扩张产能仍然十分巨大,达到了373.8万吨,从地域分布看主要集中在新疆、内蒙古、四川等电力资源丰富的地区,其中新疆产能为102.5万吨,在国内总产量中占31.7%,为最大的产能聚集地,不过因为产能快速扩张导致生产亏损,实际落地或在100万吨左右。而哪怕单纯保守的估计,2025年多晶硅产量增长仅20%,则供应也将达到约230万吨。

然而2024 年11月20日,工信部发布《光伏制造行业规范条件 (2024 年本)》,虽意在限制光伏行业的无序扩张,但实际上也限制了2025年大幅增长的可能,假设2025 年硅片需求产量乐观估计为700-720GW,则多晶硅需求量 140 – 146 万吨,增幅明显小于多晶硅供应的增长。

在供需的巨大差距的驱动下,多晶硅的价格难以出现修正,出口海外虽然能够解决部分企业难题,但当前政策的争端,或使得出口难快速改善,国内企业的博弈或将更加剧烈,产业将加速面临出清风险,多晶硅的价格很可能存在进一步探底的风险。

相关推荐: 数据跟踪:宏观大事件、基差2024-12-24

本文转载自数据跟踪:宏观大事件、基差2024-12-24宏观大事件 基差表 END 相关推荐: 2024年镍、不锈钢年报:在过剩中寻找价值的坐标本文转载自2024年镍、不锈钢年报:在过剩中寻找价值的坐标报告摘要 1. 镍矿,供应紧张缓解:2024年硫化镍矿供应…